新房“金九”成色不佳 30城成交量环比“三连降”

- 来源

- 半岛新闻客户端

- 责编

- 刘雯

- 用手机或平板电脑的二维码应用拍下左侧二维码,可以在手机继续阅读。

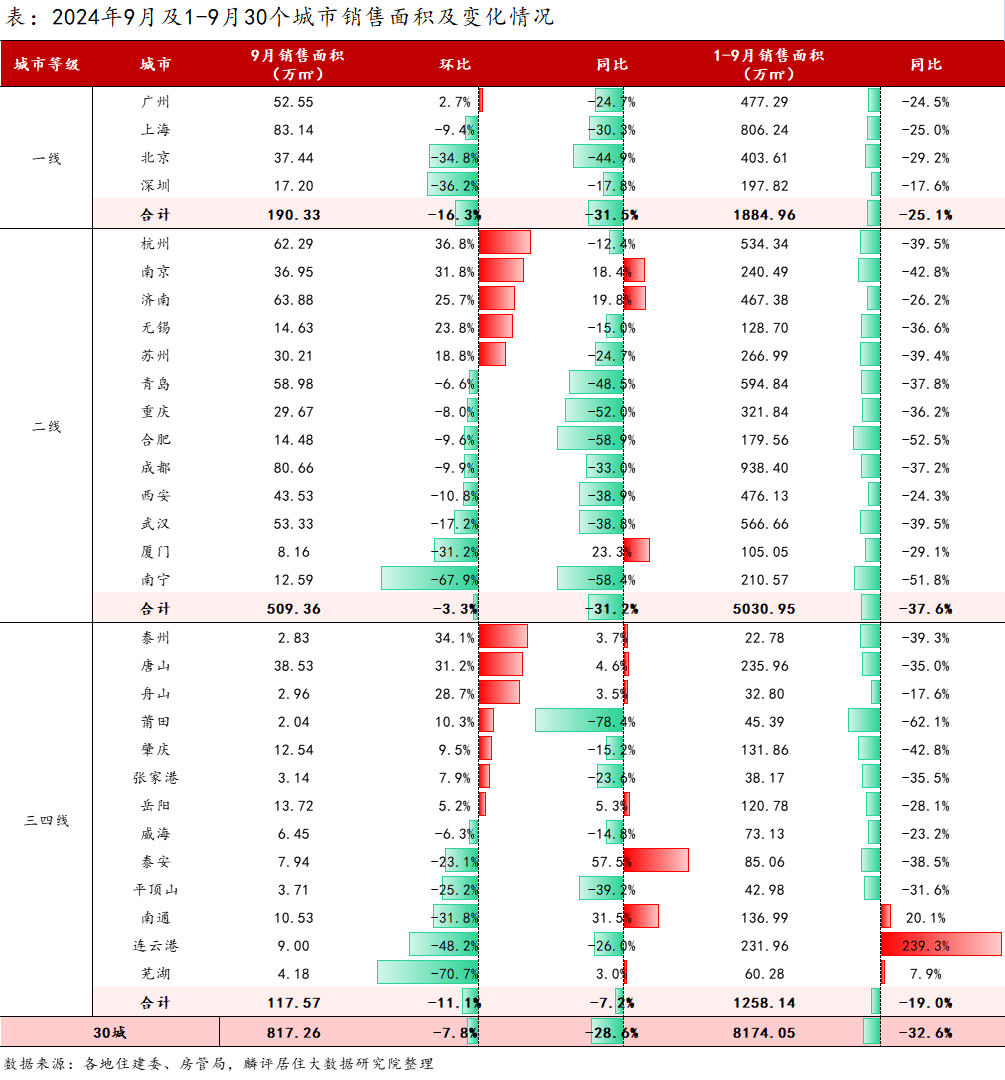

10月14日,根据麟评居住大数据研究院监测数据显示,9月重点监测的30城新建商品住宅成交面积为817.26万㎡,环比下降7.8%,已连续三个月下降;同比下降28.6%,同比已连续16个月负增长。累计来看,1~9月30城新建商品住宅成交面积为8174.05万㎡,较去年同期下降32.6%。

新房市场“金九”表现不及预期,成交规模继续走低,单月成交处于年内次低谷,仅高于2月份的成交量,单月及累计同比仍在下降。由于9月下旬以来,政治局会议定调促进房地产市场止跌回稳、一线城市松绑购房信贷政策等利好消息频频输出,将进一步促进一批购房需求的释放,对接下来新房表现具有一定信心,预计10月新房成交将止降回升。

从各等级城市来看,各线城市9月新房成交动力均不足,单月同环比、累计同比“全跌”。数据显示,9月一线城市新建商品住宅成交面积为190.33万㎡,环比下降16.3%,同比下降31.5%;1~9月成交面积为1884.96万㎡,同比下降25.1%。从城市来看,仅广州9月新房成交量环比小幅上升,主要系供应端显著放量,对成交有一定的促进作用;北上深均有不同程度的回落态势。

二线及三四线城市同样延续8月下滑行情,数据显示,9月二线城市成交面积环比下降3.3%、同比下降31.2%,前9月累计同比下滑37.6%;三四线城市9月单月成交面积同环比分别下降7.2%、11.1%,前9月累计同比下降19%。从城市来看,二线城市中杭州、南京、苏州等长三角城市新房成交活跃度上升,青岛、重庆等多数城市失力下滑。13个三四线城市中,有泰州、唐山、舟山等7城成交量环比上升;其余6城环比下降,其中,芜湖单月环比降幅最大,为70.7%。

总体来看,当前各线城市新房市场均面临不同程度的调整压力,由于政策的持续支持和市场的自我优化,接下来部分城市的房地产市场可能会出现边际改善,尤其是一二线城市预计在本轮限购松绑等新政发酵下,市场预期将获明显改善。

精华推荐

- 时间飞快过去,这里从只有3栋宿舍楼的城郊,变成......

- 国家专利环保量房,尊享16项纯德国装修工艺免费......

大家爱看