2023年12月30城新房成交“翘尾” 全年以微降收官

- 来源

- 半岛新闻客户端

- 责编

- 刘雯

- 用手机或平板电脑的二维码应用拍下左侧二维码,可以在手机继续阅读。

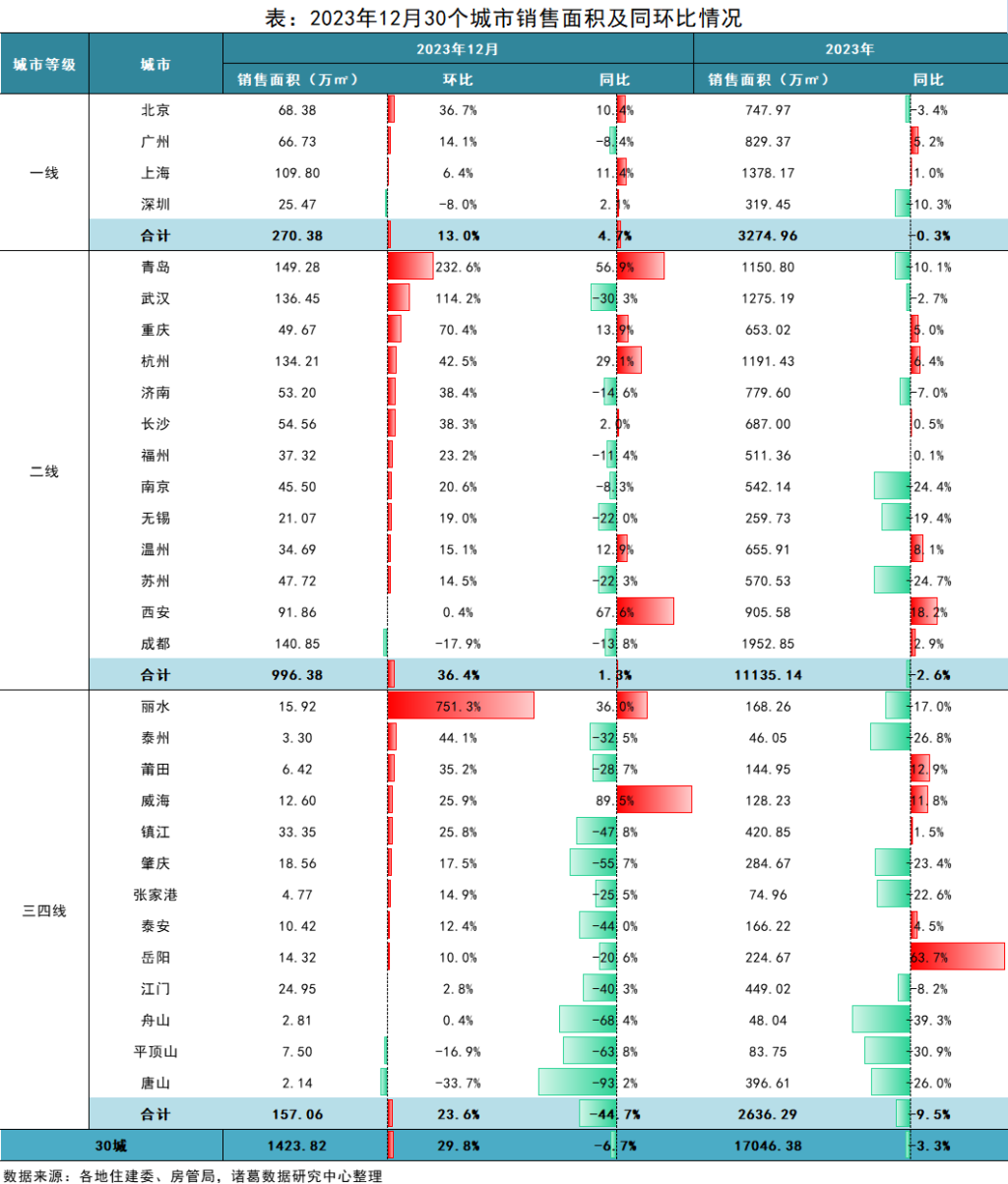

1月5日,据诸葛数据研究中心发布的《2023年12月全国重点城市新房月报》,2023年12月新房成交如期“翘尾”,全年成交规模微降。数据显示,2023年12月重点监测的30城新建商品住宅销售面积环比上升29.8%,同比下降6.7%;2023全年销售面积较2022年小幅下降3.3%。

上月新房成交“翘尾”,全年成交规模微降

2023年12月新房成交热度回升,但单月成交规模仍不及上半年月均水平,全年成交“前高后低”。从12月新房成交情况来看,在供应稳步放量、政策端持续释放利好信号以及房企加大促销力度等的带动下,12月成交热度回升,成交规模一如往年现“翘尾”局面,但仍不及一二季度的月均成交水平。

根据诸葛数据研究中心监测数据显示,2023年12月重点监测的30城新建商品住宅销售面积为1423.82万平方米,环比上升29.8%,同比下降6.7%。

从全年成交走势来看,“前低后高”特征明显。在前期积压的购房需求加速释放下,一季度内成交逐月“大步”上升,进入二季度,楼市复苏持续性开始逐步减弱,尤其自7月份以来,成交基本维持低温状态,各月成交规模均低于1500万平方米。根据诸葛数据研究中心监测数据显示,2023年重点监测的30城新建商品住宅销售面积为17046.38万平方米,较2022年小幅下降3.3%,降幅较上年收窄约29个百分点。全年成交规模创近六年新低,但累计同比降幅收窄明显,企稳态势或现。

整体来看,2023新房市场成交复苏仍在承压,究其原因,除宽松政策的支持力度存在阶段性下降现象,居民购房信心并未明显好转外,新房市场的交付风险以及房企的债务风险犹存也或在一定程度上制约成交增长。另外,结合以往成交走势预测2024首月或出现季节性回落。

各等级城市单月成交环比全线上升

各等级城市12月单月新房成交量全线上升,累计同比全部下降。其中,一线城市韧性凸显,单月同环比双升,且全年成交同比跌幅最小。数据显示,2023年12月一线城市新建商品住宅销售面积为270.38万平方米,同环比分别上涨4.7%、13%;2023全年销售面积为3274.96万平方米,同比微降0.3%。12月内京沪两城先后落地降首付、降利率、放宽普宅认定标准的新政,带动市场迅速升温,成交端出现积极变化,同时对一线城市整体成交也有一定的拉动效果。相对北上广而言,深圳新房成交表现则较显失力,单月环比及累计同比均呈现下滑态势。

二线城市加速去化,12月“翘尾”幅度略微领先,但全年成交规模仍不及去年。数据显示,2023年12月二线城市销售面积同环比分别上升1.3%、36.4%;2023年销售面积同比下降2.6%。单月成交来看,多数城市环比保持上涨态势,同比跌多涨少。

再结合全年成交来看,监测的13个二线城市大致分为三类,一是青岛、武汉,12月集中发力,但全年成交仍在承压;二是重庆、杭州、长沙、温州、西安、成都成交稳健,发力近乎均衡,全年成交稳中向好;三是苏州、无锡、南京等购房需求释放力不足,成交受推新影响较大,全年成交下行压力明显。

三四线城市12月普遍小幅翘尾,全年成交承压。数据显示,2023年12月三四线城市销售面积环比上升23.6%,同比下降44.7%;2023年销售面积同比下降9.5%。单月成交来看,多数城市热度回升,环比涨幅主要集中在10%-30%之间,同比跌多涨少态势明显。全年成交来看,去化承压、同比下行的城市占据半数以上。此外,尽管2023年三四线城市政策松绑步伐紧密,政策环境达到明显宽松状态,但全年成交跌幅大于一二线,实际购房力仍然不足。

半岛全媒体记者 李晓芳

[编辑:刘雯]

精华推荐

- 时间飞快过去,这里从只有3栋宿舍楼的城郊,变成......

- 国家专利环保量房,尊享16项纯德国装修工艺免费......

大家爱看