三季度近八成商圈写字楼租金环比下跌 短期或继续下跌

- 来源

- 半岛新闻客户端

- 责编

- 刘雯

- 用手机或平板电脑的二维码应用拍下左侧二维码,可以在手机继续阅读。

10月24日,根据中指研究院发布的2022年三季度中国写字楼租金指数研究报告,2022年三季度,全国重点城市主要商圈写字楼平均租金为4.75元/平方米/天,环比下跌0.17%,跌幅较二季度扩大0.09个百分点。报告预测四季度部分城市新增供应或集中入市,短期内或面临空置上升的压力,租金或继续下跌。

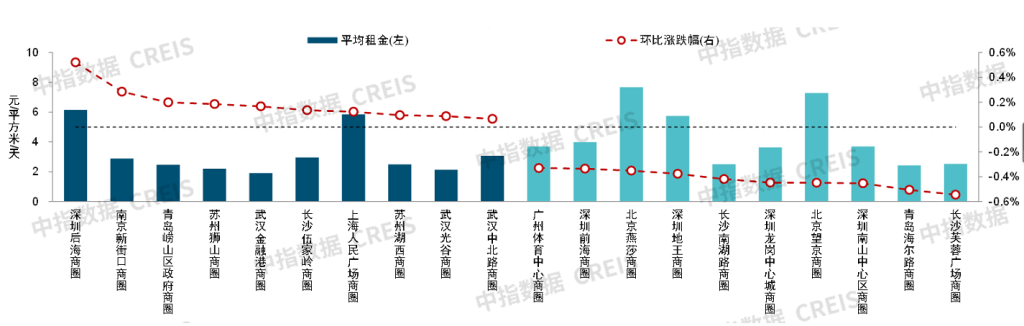

商圈表现:

近八成商圈写字楼租金环比下跌,青岛海尔路等商圈跌幅较大

2022年三季度,一线城市样本中,8.3%的商圈写字楼租金环比上涨,86.1%的商圈写字楼租金环比下跌,5.6%的商圈写字楼租金与上期持平。二线城市样本中共有22.7%的样本商圈写字楼租金环比上涨,72.7%的商圈写字楼租金环比下跌,4.5%的商圈写字楼租金与上期持平。

整体来看,律所、会计师事务所等专业服务业企业新增需求增长较快,银行、保险、证券等金融机构,以及生物医药等新兴产业企业对写字楼的需求也有所扩张,带动部分商圈写字楼租金上涨。但同时,部分互联网企业仍持续缩减办公场所、整合办公空间,零售等生活性服务业、房地产企业需求也有所回落,此类企业集中的商圈写字楼租金有所下跌。

2022年三季度,16.3%的商圈写字楼租金环比出现上涨。具体来看,在写字楼租金环比上涨的商圈中,深圳后海商圈涨幅最大,为0.52%,南京新街口、青岛崂山区政府商圈涨幅在0.2%(含)-0.3%之间,苏州狮山、武汉金融港、长沙伍家岭、上海人民广场等10个商圈涨幅在0.2%以内。

与此同时,78.8%的商圈写字楼租金出现下跌。具体来看,在写字楼租金环比下跌的商圈中,长沙芙蓉广场、青岛海尔路商圈跌幅超过0.5%,分别下跌0.54%、0.51%;深圳南山中心区、北京望京、深圳龙岗中心城、长沙南湖路等11个商圈租金跌幅在0.3%-0.5%之间;深圳车公庙、重庆南坪、广州北京路、上海北外滩等37个商圈租金跌幅在0.1%(含)-0.3%之间;上海五角场、天津友谊路、重庆加州新牌坊、上海南京东路等商圈租金跌幅较小,均在0.1%以内。

租金趋势:

四季度部分城市新增供应或集中入市,短期租金或继续下跌

2022年三季度,国内经济呈恢复态势,带动重点城市写字楼租赁市场活跃度提升,但新增需求有限,叠加新增供应入市,部分城市空置压力不减,部分业主为抓住市场恢复窗口期,主动降租以吸纳客户、降低空置,三季度写字楼租金指数监测的全国15个重点城市主要商圈写字楼平均租金环比继续下跌。

展望四季度,宏观政策将继续发力,先前出台的政策也将持续显效,叠加上年同期基数较低,四季度宏观经济或延续三季度恢复态势,且恢复速度有望加快,积极因素或将促进写字楼租赁需求继续恢复。但四季度新增供应将继续入市,短期内部分城市写字楼市场供大于求态势或难以改变,写字楼租金或面临继续下行的压力。

半岛全媒体记者 李晓芳

[编辑:刘雯]楼盘推荐:

精华推荐

- 时间飞快过去,这里从只有3栋宿舍楼的城郊,变成......

- 国家专利环保量房,尊享16项纯德国装修工艺免费......

大家爱看