百强房企4月业绩环比降低10.4% 投资延续积极态度

- 来源

- 中房网

- 责编

- 刘雯

- 用手机或平板电脑的二维码应用拍下左侧二维码,可以在手机继续阅读。

4月份,房地产市场整体保持低位运行,延续止跌回稳态势。

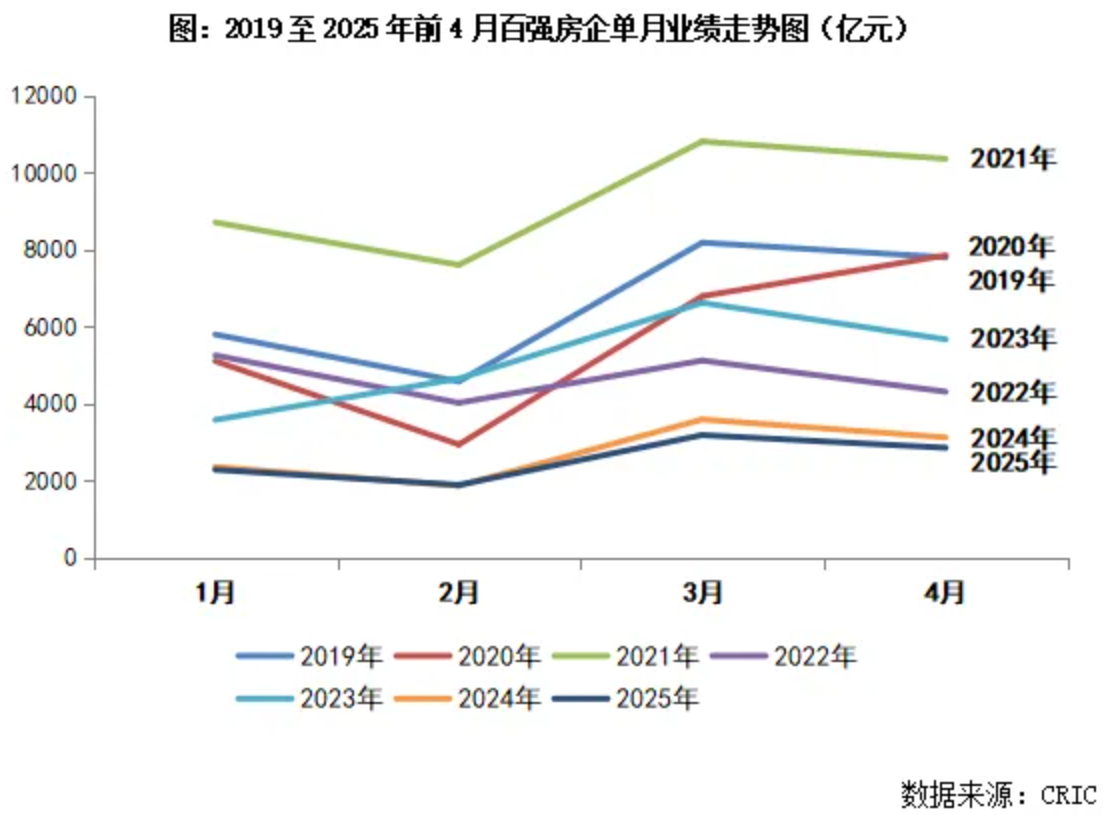

克而瑞研究中心发布的报告显示,4月份TOP100房企实现销售操盘金额2846.8亿元,环比降低10.4%、同比降低8.7%。累计业绩来看,百强房企1-4月实现销售操盘金额10181.7亿元,同比降低6.7%。

房企投资方面,在土地市场持续供应优质地块、土地出让门槛适度放松的推助下,企业投资积极性有所回升,前4月百强投资金额同比增长42%。不过,投资竞拍主力仍以央国企为主,多数房企尚未重启投资步伐。

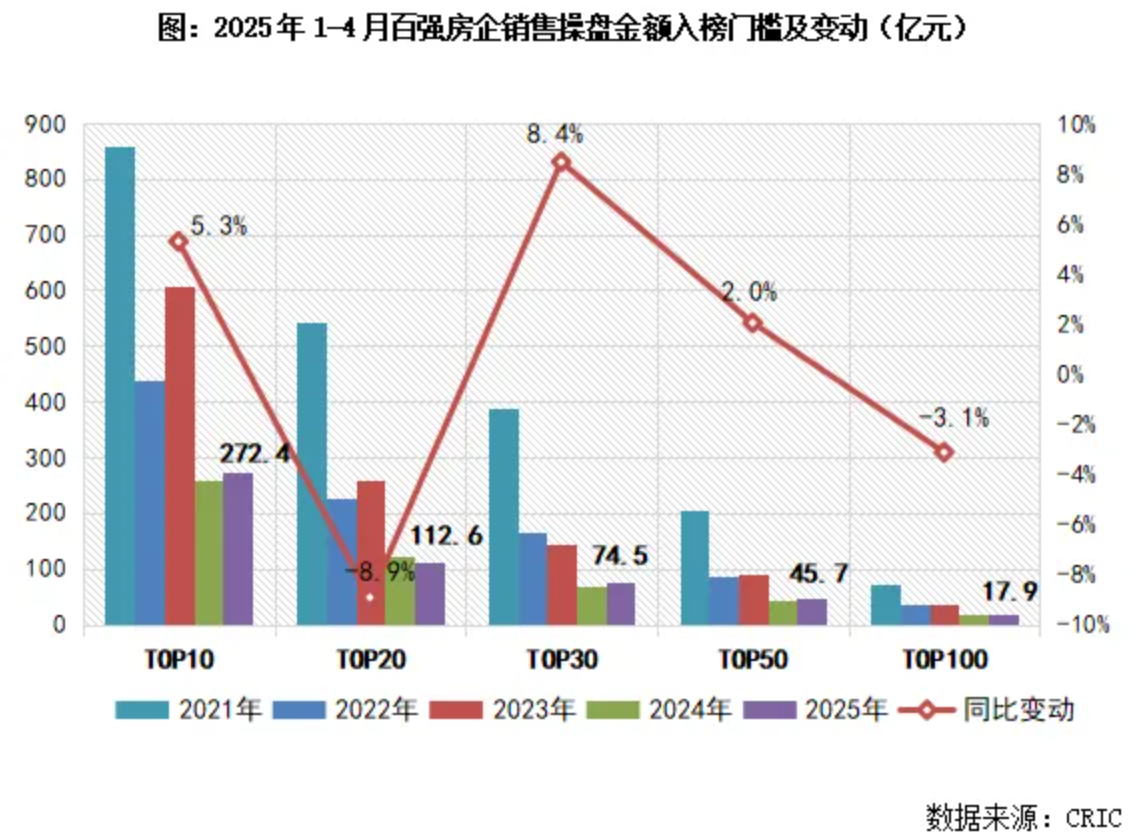

百强销售门槛变动分化,头部房企优势依旧

报告显示,4月TOP100房企单月业绩规模仍保持在历史低位。

从各梯队门槛变化来看,出现一定分化。

其中,TOP20房企销售操盘金额门槛同比降低8.9%,为各梯队门槛变化中降幅最大,其次是TOP100房企,门槛降低3.1%。除了TOP20房企和TOP100房企之外,其他各梯队的销售操盘金额门槛均有不同程度提升,TOP30提升最大,达8.4%,其次为TOP10房企,提升5.3%。TOP50房企则提高了2%。可见各房企仍在不断分化和变化之中,头部房企优势依旧。

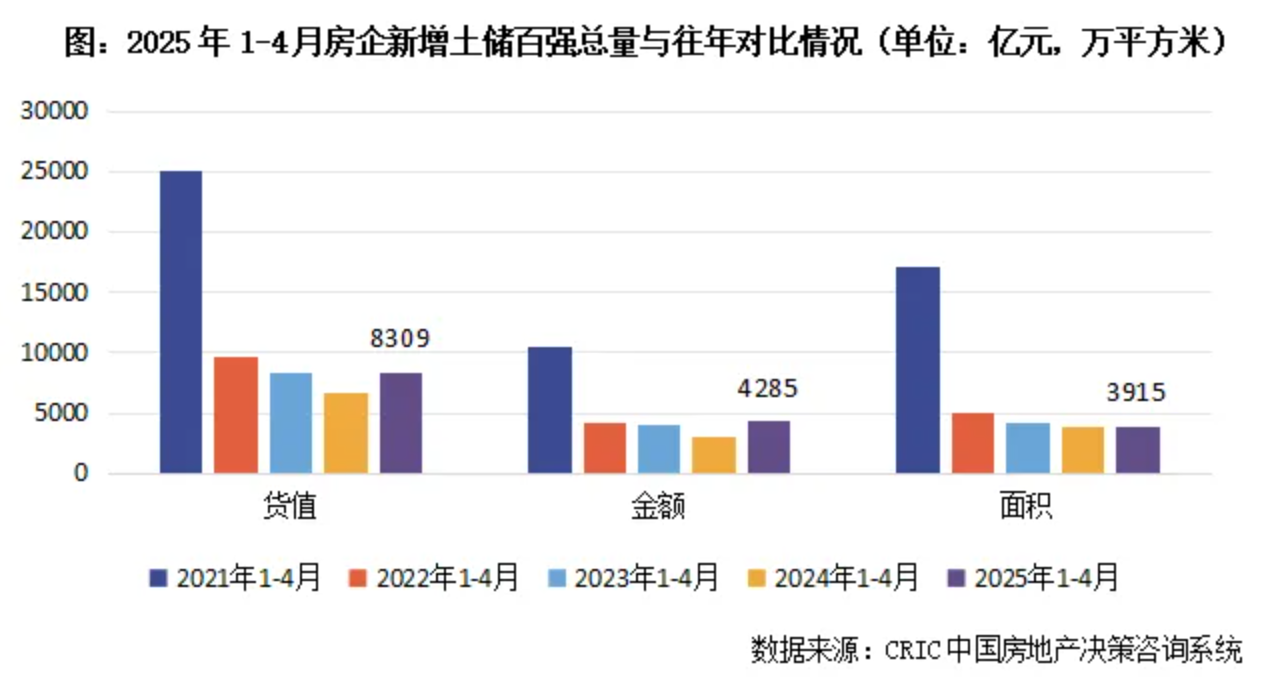

投资百强4月累计拿地金额同比增加42%

截止4月末,新增土储货值百强门槛值为17.6亿元,同比下降7%,降幅比3月末收窄12个百分点;新增总价百强门槛值为8.1亿元,同比增长26%,新增建面百强门槛值为19万平方米,同比微增3%。

从投资百强总量来看,1-4月份,新增土储百强房企的新增货值、总价和建面之和分别为8309亿元,4285亿元和3915万平方米,货值同比增长23.6%,投资金额同比增长41.5%,金额增幅显著缘于核心城市核心地块供应量明显提升,建面同比增长3.2%。投资百强总量三个指标均同比正增长,企业投资积极性筑底回升。

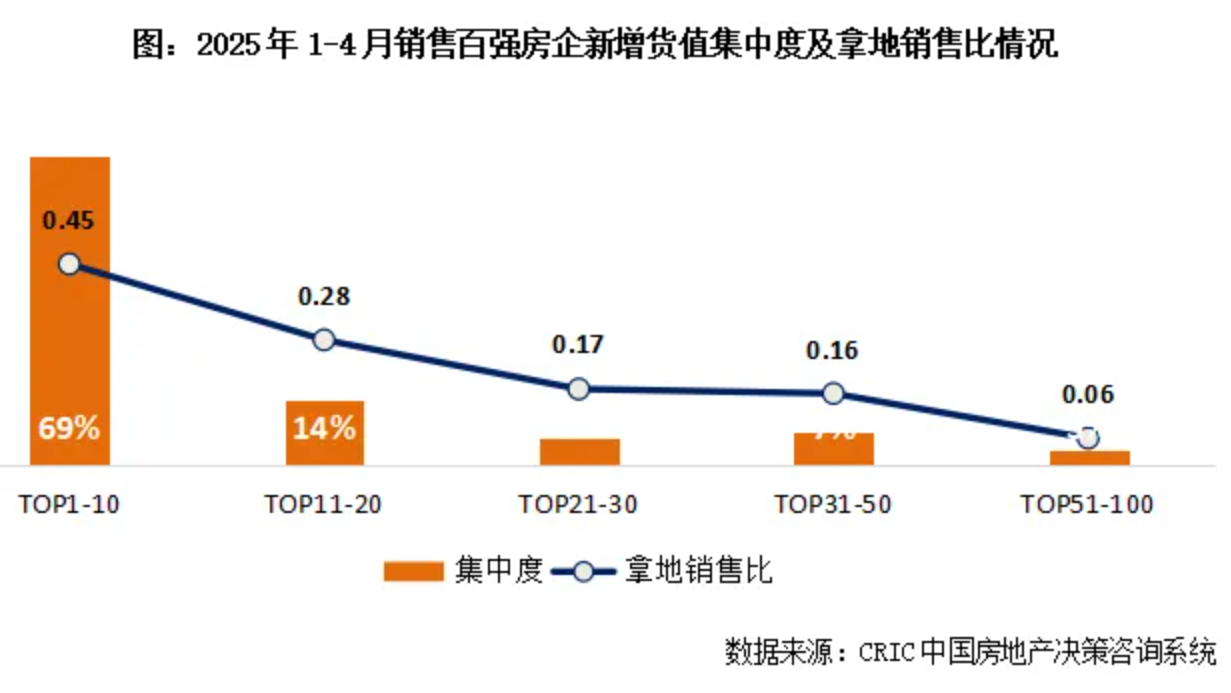

前四月,销售百强房企拿地集中度依然维持高位,销售TOP10房企新增货值占销售百强新增货量的69%,较2024年末增加7个百分点,未来市场格局仍将集中于头部企业;此外,销售TOP11-20新增货值占比14%,TOP21-30新增货值占比6%,TOP31-50新增货值占比7%,后50强新增货值占比仅有3%。

拿地销售比方面,1-4月百强房企拿地销售比稳定在0.30,较2024年末提升0.13,主要受个别头部房企拿地金额较大的影响,如中国金茂、滨江集团、绿城中国拿地销售比都远高于百强整体水平。

拿地企业方面,当前许多房企投资仍未启动,相比之下国央企投资积极性显著突出。1-4月份全口径拿地金额TOP10房企中除滨江集团以外,其余9家均为央国企,且绝大多数央国企投资金额超200亿。

5月延续弱修复态势,房企投资集中度将持续提升

预判5月,克而瑞研究中心认为,成交总量规模或将延续低位波动,绝对量与4月持平或小幅微增,同比或持平去年,延续弱修复态势。

同时,克而瑞研究中心指出,核心一二线城市中北京、上海、深圳、成都、杭州等受供给约束日益加剧,未来成交放量程度主要取决于高端住宅供应,若有区位佳+产品力强的适销盘入市,短期内市场热度还将延续;武汉、天津等二线城市短期内市场有止跌企稳态势,后续成交有望延续稳中有增的弱复苏走势;还有部分弱二线和三四线城市短期内高库存问题难解,整体去化难言乐观。

投资方面,从房企角度来看,头部房企持续强化对高能级城市优质土地资源的战略性增储,重点地块参拍企业数量增加且出价竞争激烈。市场集中度进一步分化,头部房企、国央企依托资金优势加速优化土储,而中小型房企受制于流动性压力,持续收缩投资半径。预计这种投资格局将驱动优质土地资源持续向头部企业聚集,行业集中度或将进入新一轮提升周期。(苏晓)

[编辑:刘雯]

精华推荐

- 时间飞快过去,这里从只有3栋宿舍楼的城郊,变成......

- 国家专利环保量房,尊享16项纯德国装修工艺免费......

大家爱看