8月新房成交量环比再降15% 同比仅一线城市微幅转正

- 来源

- 半岛新闻客户端

- 责编

- 刘雯

- 用手机或平板电脑的二维码应用拍下左侧二维码,可以在手机继续阅读。

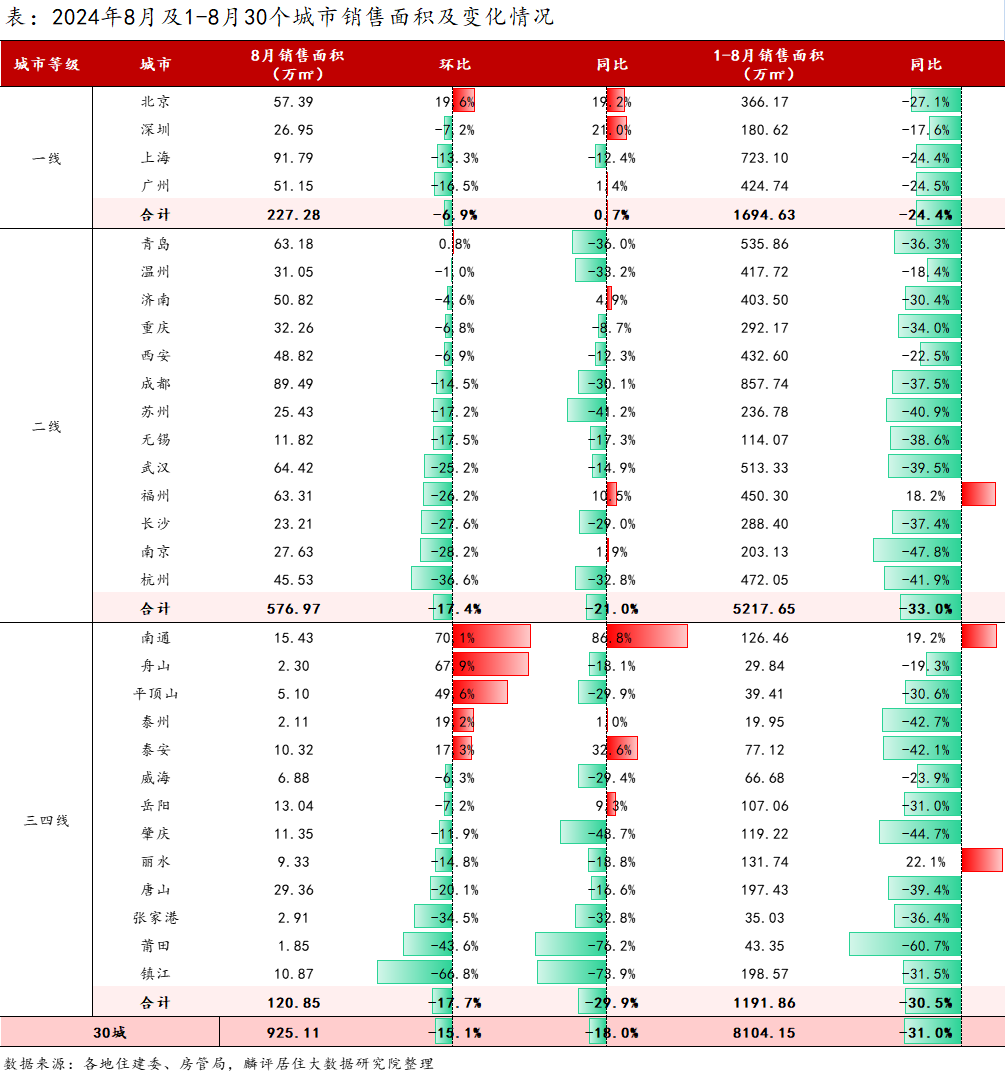

8月新房成交量环比再降15%,处于年内月成交量次低位。9月5日,根据麟评居住大数据研究院监测数据显示,8月重点监测的30城新建商品住宅成交面积环比下降15.1%,同比下降18%。从各等级城市来看,各线城市8月新房成交量环比继续“全跌”,同比仅一线微幅转正。

8月30城新房成交面积环比下降15.1%

9月5日,根据麟评居住大数据研究院监测数据显示,2024年8月重点监测的30城新建商品住宅成交面积为925.11万㎡,环比下降15.1%;同比下降18%,同比已连续15个月负增长。累计来看,1~8月30城新建商品住宅成交面积为8104.15万㎡,较去年同期下降31%。

从市场环境来看,8月“以旧换新”等楼市支持政策继续发力,但鉴于市场对政策调整的免疫性有上升趋势,加之经济就业环境预期不稳,市场改善力度有限。8月新房市场热度持续不足,成交量连续2月下滑,且降至年内次低谷,仅高于2月份的成交量,而且当月和累计成交量仍不及去年同期,目前新房市场仍有调整压力。接下来,恰逢9月传统促销热季,预计在房企推新及优惠力度加大、政策继续引导的情况下,9月新房成交量环比有望转升,但可能仍不及去年同期水平。

注:2020年3月重点30城新建商品住宅成交面积环比为253.3%,2021年2月同比为325.1%。

一线城市环比跌幅最小,二三四线跌幅扩大

从各等级城市来看,各线城市8月新房成交量环比继续“全跌”,同比仅一线微幅转正。

数据显示,8月一线城市新建商品住宅成交面积为227.28万㎡,环比下降6.9%,同比微涨0.7%;1~8月成交面积为1694.63万㎡,同比下降24.4%。北京在6·26新政的持续巩固、供应加码等的带动下,8月新房成交量继续攀升,但前8月累计成交仍不及去年同期;上广深单月环比继续回落。同比方面,仅上海单月同比下降,北广深3城同比趋势向好为正。

二线及三四线城市中,8月延续7月普遍下滑行情,仅少数城市新房成交热度上升。数据显示,8月二线城市成交面积环比下降17.4%、同比下降21%,前8月累计同比下滑33%;三四线城市8月单月成交面积同环比分别下降29.9%、17.7%,前8月累计同比下降30.5%。从城市来看,13个二线城市中仅青岛新房热度微升,成交量环比转涨0.8%;杭州、南京、长沙、福州、武汉环比跌超25%。13个三四线城市中,有南通、舟山、平顶山等5城成交量环比上升;其余8城环比下降,其中,镇江单月环比降幅最大,为66.8%。

总的来看,一线城市整体表现较二线、三四线凸显一定的韧性特征,不仅单月环比跌幅、累计同比跌幅最小,而且单月同比实现转正;二线、三四线则成交下滑更为明显,单月同环比跌幅均呈扩大态势。在当前房地产市场处于调整周期的背景下,低能级城市新房市场的复苏压力似乎更大。

半岛全媒体记者 李晓芳

[编辑:刘雯]楼盘推荐:

精华推荐

- 时间飞快过去,这里从只有3栋宿舍楼的城郊,变成......

- 国家专利环保量房,尊享16项纯德国装修工艺免费......

大家爱看